Można też pokusić się o porównanie oprocentowania lokat dla mikrofirm z całym segmentem depozytów dla przedsiębiorstw monitorowanym przez NBP. Co prawda ostatnie dane NBP dotyczą grudnia, a ankieta Tax Care została przeprowadzona w styczniu, na dodatek dane NBP kumulują depozyty o różnych okresach, a zestawienie Tax Care obejmuje ofertę depozytów na trzy konkretne terminy (miesiąc, 3 miesiące i 12 miesięcy), ale porównując dane z tych różnych źródeł nie sposób nie zauważyć pewnych prawidłowości.

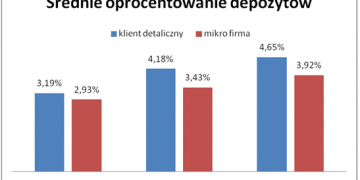

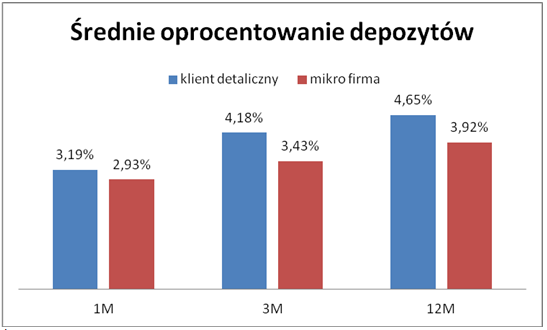

Przykładowo, przeciętne oprocentowanie depozytów miesięcznych dla mikrofirm, to według zestawienia Tax Care 2,93 proc. (zwykła średnia arytmetyczna) lub 3 proc. (mediana).

Tymczasem w danych NBP średnie oprocentowanie lokat z terminem do miesiąca włącznie dla przedsiębiorstw to 4%.

W przypadku depozytów 3-miesięcznych w zestawieniu Tax Care mamy średnie oprocentowanie 3,43% i medianę 3,5%. Tymczasem, oferta depozytów powyżej miesiąca do 3 miesięcy włącznie w danych NBP to 5,5%.

Analogicznie sytuacja wygląda w przypadku lokat o dłuższych okresach zapadalności.

Gdzie szukać przyczyny takich dysproporcji? Przede wszystkim w wielkości rynku. Największym źródłem płynności są dla banków depozyty przedsiębiorstw. Te były warte na koniec grudnia – według danych NBP – ponad 702 mld zł. Suma depozytów osób prywatnych była niemal o połowę mniejsza i wyniosła 449 mld zł.

Na tym tle depozyty przedsiębiorców indywidulanych, stanowiące zaledwie 25 mld zł, wyglądają po prostu jak ułamek rynku. Nic więc dziwnego, że o ten ułamek banki nie walczą tak, jak o dwa pozostałe źródła płynności.

Warto w tym miejscu zaznaczyć, że pozyskiwanie depozytów zarówno od klientów detalicznych, jak i korporacyjnych, ma swoje plusy i minusy. Pierwsza grupa ma tę zaletę, że preferuje lokaty o dłuższych terminach zapadalności. W przypadku firm, co potwierdzają zacytowane wcześniej liczby z NBP, oszczędności deponowane są w bankach na krótkie okresy.

{kind=link}