Klient korporacyjny ma z kolei ten plus, że powierza bankowi średnio większe sumy niż osoba fizyczna. Niestety, kij ten ma dwa końce, bo jeśli przedsiębiorstwo wycofa jeden depozyt, to jest to dla banku przeciętnie większa strata niż gdyby lokatę zamknął Kowalski.

Klient korporacyjny za to bardziej przywiązuje się do swojego banku. Osoby fizyczne, zwłaszcza korzystające z bankowości internetowej, polują na okazje wysoko oprocentowanych lokat i są znacznie mniej wierne bankowi, w którym mają rachunek osobisty.

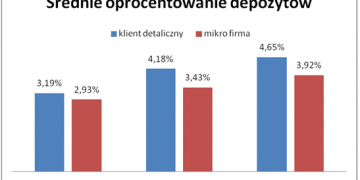

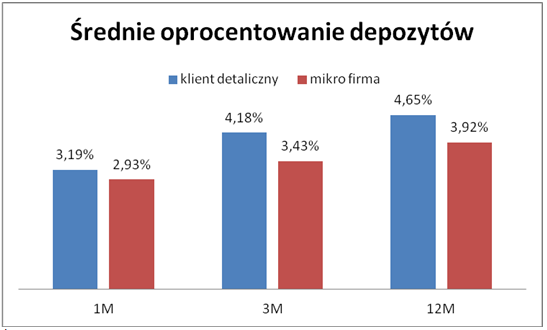

Analizując statystyki NBP można też dojść do innych ciekawych wniosków. Miesięczne dane pokazują, że od sierpnia 2008 roku średnie ważone oprocentowanie nowych depozytów gospodarstw domowych przewyższa analogiczne oprocentowanie lokat dla przedsiębiorstw.

Największe natężenie tego zjawiska było widoczne w 2009 roku, kiedy to różnica między tymi wielkościami przekraczała 1 pkt. proc. Był to okres największego natężenia tzw. wojny depozytowej. Od tamtego czasu różnica w oprocentowaniu systematycznie się zmniejsza.

W 2011 roku zjawisko to było widoczne przez pierwsze trzy kwartały. Omawiana różnica spadła z 0,6 pkt. proc. w styczniu do 0,1 pkt. proc. w sierpniu i we wrześniu. W ostatnim kwartale nastąpił jednak ponowny wzrost atrakcyjności lokat dla osób fizycznych względem tych dla przedsiębiorstw.

Najprawdopodobniej miało to związek z wygaszaniem lokat antybelkowych i rywalizacją między bankami w ofercie tego typu lokat.

Katarzyna Siwek – Tax Care

{kind=link}